嗨,早!

很開心回到工作崗位,但先來宣布一個壞消息。昨晚我在調整區塊勢網站後臺設定的時候,意外把區塊勢過往的文章幾乎全部刪掉。我已經聯繫客服幫忙處理,但在網站回復原狀之前,會暫時找不到過往文章內容。不好意思造成大家困擾 🙏 進入正題。

近期加密貨幣市場相當冷清。除了全球經濟局勢,幣圈投資者恐怕還得擔心風險投資公司三箭資本(Three Arrow Capital)的破產消息,以及可能引發的骨牌效應。

幣圈創業者對三箭資本的響亮名號肯定不陌生,它的投資版圖包山包海,足跡遍佈公共區塊鏈、去中心化應用和中心化借貸服務。在巔峰時期,三箭資本管理高達 180 億美元的資產,也是灰度比特幣信託基金(GBTC1)的最大持有者,更在 2021 年被社群票選為最值得信賴的幣圈創投。

但最近幾個月,市場風雲變色。兩週前市場傳出三箭資本因為資不抵債,而被大量清算。創辦人曾於 6 月 15 日短暫現身證實傳言,並表示已經在盡力挽救。只不過,每隔幾天就有新的受害者跳出來指控三箭資本欠錢不還,苦主還包括美國上市公司 Voyager Digital。

上週三箭資本正式向美國政府申請破產保護,兩位創辦人則行蹤成謎。這篇文章討論三箭資本是如何成為叱吒幣圈的創投,又為何會在短短幾週內宣布破產?

套利起家

三箭資本的兩位創辦人 Su Zhu 和 Kyle Davies 是美國一所貴族高中的同班同學。2008 年大學畢業後,他們陸續在瑞士信貸、Flow Traders 和德意志銀行工作了幾年,後來在 2012 年共同成立三箭資本。當時他們都還未滿 30 歲。

三箭資本成立之後並不是一腳踏入幣圈,而是從他們最拿手外匯套利開始。根據加密貨幣交易所 BitMEX 創辦人 Arthur Hayes 的敘述:

當時香港、新加坡和東京的投資銀行界聯繫相當緊密,雖然我是幾年後才在幣圈直接認識他們,但我們有共同朋友圈。Su Zhu 和 Kyle Davies 是以套利起家的交易者。他們擅長從微小的價差中獲利。只要多做幾次,錢就會越滾越多。他們最初是做無本金交割遠期外匯(Non-Delivery Forward)的套利,也是三箭資本的賺錢方式。

雖然「無本金交割遠期外匯」聽起來又臭又長,但說穿了它就是一種不必準備本金,就能賭外匯未來漲跌的期貨。

舉例來說,到不同銀行換日幣會有些微價差。連現貨都有價差,期貨是未來發生的交易,各家銀行的價差還會更明顯。三箭資本就是透過不同銀行的外匯期貨價差來套利。

三箭資本專門交易市場效率比較差、套利機會比較多的新興市場貨幣。即便價差要到小數點後幾位數才出現,但只要交易金額夠大、買賣夠頻繁,還是能賺到不少錢。到目前為止,三箭資本都與加密貨幣沒有關係。

不過創辦人 Su Zhu 相當看好區塊鏈將會像網際網路一樣推動典範轉移,於是在 2018 年幣圈熊市時開始大量買入加密貨幣。在三箭資本眼裡,BTC、ETH 就像另一種市場效率低落的「新興市場貨幣」,到處都是套利機會。

以 BTC 為例,過去這幾年有許多投資機構想買入 BTC,卻無法像一般投資者透過註冊幣安等交易所直接購買 BTC,只能透過灰度投資發行的 GBTC,以持有證券的方式間接投資比特幣。

這使得 GBTC 在 2021 年之前長期溢價 10% 到 30% 不等。這些溢價看在三箭資本這樣的投資機構眼裡,就是白花花的現金。他們會捧著 BTC 現貨向灰度購買 GBTC,再將 GBTC 以溢價賣到二手市場獲利。

除了 BTC 之外,三箭資本的另一個套利工具是 UST 美元穩定幣。

借錢槓桿

三箭資本是 Terra 生態系的大金主之一,今年 2 月更以約 2 億美元加碼投資 Luna Foundation Guard,並換得一大筆分批解鎖的 LUNA 幣。

後來的事大家都知道了。三箭資本還來不及等代幣解鎖,UST、LUNA 價格就崩盤2。用 2 億美元換來的 LUNA 幣,也跌到只剩幾百美元。這筆投資可說是全軍覆沒。

但在這之前,三箭資本就已經利用 Anchor Protocol3 的 20% 年利率套利賺得盆滿缽滿。同樣根據 Arthur Hayes 的敘述:

在 Anchor 開出年利率 20% 的誘惑下,那些所謂的基金經理的批判性思維全都會被拋諸腦後。對於像 Su Zhu 和 Kyle Davies 這樣以套利起家的交易者更是如此。

他們的套利方法也很單純,只要從市場借入年利率低於 20% 的美元並換成 UST,再將 UST 存入 Anchor 就能獲得 20% 的利息。只要將 20% 利息減去借款成本,就是他們的未實現收益。為了實現收益,三箭資本只要反向從 Anchor 連本帶利領回 UST,再將 UST 換成美元償還貸款。剩下的錢就是獲利。

簡單來說,存款收益扣掉借款成本,就是三箭資本賺的錢。借錢來賺利差許多投資者都會,三箭資本並沒有比較高明。差別在於,他們透過抵押、信用槓桿借到的本金比一般投資者高出許多,最終當然能賺到更多錢。

如果要讓獲利最大化,就要想辦法借到更多本金、降低借款利率,而且抵押品越少越好。不過在 DeFi 市場,三箭資本和其他投資者一樣都是一個「地址」,無法獲得特殊禮遇。因此,三箭資本更喜歡向 CeFi 市場借錢。

中心化借貸服務 BlockFi 就「認得」三箭資本是他們的投資人,自然會給予更好的借款條件。美國上市公司 Voyager Digital 更大膽,他們借出 1.5 萬顆 BTC 和 3.5 億美元給三箭資本但沒有要求任何抵押品。

畢竟管理 180 億美元資金、在幣圈呼風喚雨的三箭資本,怎麼可能還不出「區區」幾億美元?即便有顧慮,市場的激烈競爭還是讓這些 CeFi 借貸公司選擇忽視潛在的風險。畢竟如果沒有把錢借出去「工作」,就無法提供存戶更高的存款收益率。

一般投資者只會看到存款的收益率數字,難以辨別高收益率背後代表的是什麼樣的投資機會與風險。只有內部員工才會知道,收益率是從哪裡「榨」出來的。

更何況這次借錢的是三箭資本。Su Zhu 在推特上擁有 56 萬追蹤者,還曾在 2021 年底證明了自己的社群影響力。當時他發文批評以太坊背棄使用者,放任 gas fee 高漲的問題不管,隨後大動作將三箭資本持有的 ETH 轉入交易所,作勢要賣出。

消息一出,ETH 價格應聲下跌。沒想到,幾天之後 Su Zhu 竟然「抄底」買入 6.6 億美元的 ETH。割了一波韭菜。散戶投資者對三箭資本當然恨得牙癢癢。但看在中心化借貸公司眼裡,這起事件反倒成了三箭資本的影響力「勳章」,也更願意借錢讓他們開槓桿。

但三箭資本沒料到,當初大力支持的 UST 穩定幣價格竟然在 5 月初大幅脫鉤。想賺利差卻虧掉了本金。而且本金還都是用抵押、信用槓桿的方式,向別人借來的。

雖然借錢投資賺得更快,但最怕遇到虧損。LUNA、UST 崩盤之後,整體市場就此一蹶不振。三箭資本除了投資虧損之外,抵押品也因為價格下跌,資不抵債。三箭資本一面看著自己的投資蒸發,另一面還被催著補錢。可說是蠟燭兩頭燒。

如果三箭資本沒有即時補足資金缺口,抵押品恐怕就會被「斷頭」。他們只好開始變賣財產。

骨牌效應

雖然三箭資本在巔峰時期曾管理高達 180 億美元的資產,但絕大部分可能是看得到卻吃不到。

以 LUNA 為例,三箭資本斥資數億美元買幣,但必須遵守鎖倉期的規定,在緊急時刻無法直接拋到市場上變現救火。就算代幣已解鎖,如果市場上的流動性不足,難以支撐瞬間的大筆賣單,代幣就只會越賣越便宜。

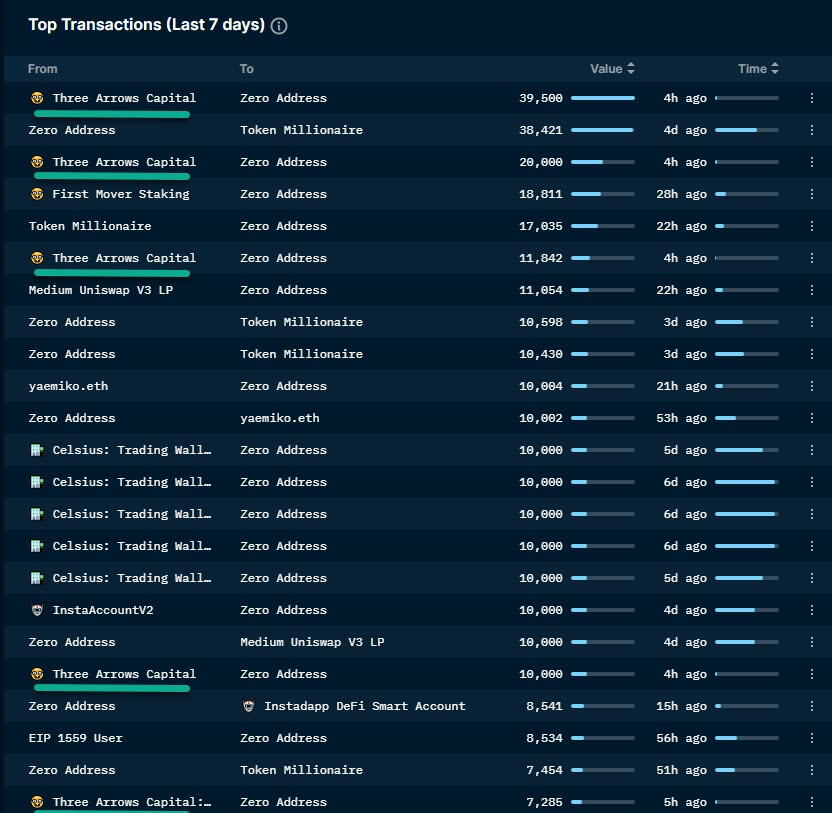

上個月區塊勢討論過的 Celsius,就是急於變賣手上的 stETH 應付用戶擠兌,結果越賣越虧。而當時市場上還有另一個賣方 —— 三箭資本 —— 賣的 stETH 比 Celsius 更多、更急,虧損也就更大。

為求生存,三箭資本也顧不了道德或法律,私自挪用投資者寄放的資金救火。更著急的無非是那些借錢給三箭資本,卻收不回來的中心化借貸公司。因為借出的錢,都是客戶暫放用來生利息的資金,而不是他們自己的錢。

一旦消息走漏,用戶開始恐慌性擠兌,恐怕就得步上 Celsius 的後塵4。

紙包不住火。上週將 1.5 萬顆 BTC 和 3.5 億美元「裸借」給三箭資本的 Voyager Digital 已經宣佈暫時關閉用戶提領,公司股價也大跌近九成。而 BlockFi 最終損失約 8,000 萬美元,雖然還沒有關閉提領,但已經預防性地與 FTX 談好信用貸款、收購條件以應付用戶的擠兌潮。

三箭資本則在上週正式向美國政府提出破產保護,確定難以挽救。現在大家擔心的是,三箭資本的破產清算勢必得大量賣掉他們藉由投資換得的代幣。這對投資者來說如同烏雲罩頂,只要清算一天沒完,就得擔心市場隨時可能會大跌。還會有哪些公司陷入困境,根本難以預料。

三箭資本的破產,可說是 LUNA、UST 崩盤後引發的第二波大海嘯。

第一波海嘯5造成 DeFi 報價機失靈、stETH 出現負溢價或是投資者爆倉。這屬於機制漏洞或只是短期市場變化。未來只要修正機制,就能提前預防。而且投資者也可以在第一時間,從公開的鏈上數據得知即時情況,不會有什麼「驚喜」。

但第二波海嘯引發的 CeFi 破產危機,不僅凸顯各家借貸機構的風險管理不足,更大的問題在於資訊不透明。

三箭資本的破產消息從兩週前傳開到前幾天證實,過程大家都只能靠著受害者的爆料拼湊資訊。沒人真的知道三箭資本向誰用什麼條件借錢、虧了多少錢,以及還有哪些未爆彈。

過去每當 DeFi 被駭或是機制出現漏洞,投資者就會趕緊將資金轉移到比較「安全」的 CeFi 避險。但經過這次事件,大家會發現 CeFi、DeFi 並沒有誰比較安全,只是安全機制不同。

DeFi 的安全性是建立在公開透明的機制上,而 CeFi 的安全性則是建立在不公開且難以衡量的信任上。雖然建立信任比建立機制更有效率,但完善的機制比信任更禁得起考驗。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章或是成為付費會員支持我們走得更遠 🙏

此外,也請大家推薦區塊勢給親朋好友。若想查閱區塊勢過往的出刊內容,可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。

Share this post